特定口座の年間取引報告書を見て、難しいなと感じる方も多いと思います。

今回は報告書のザックリとした見方を、所得区分と配当控除にポイントを絞って、

まとめてみようと思います。

報告書には3つの所得がある

特定口座の年間取引報告書は、大きく分けると次の3つの所得でできています。

- 株式の譲渡所得の内容が書かれた部分

- 配当所得の内容が書かれた部分

- 利子所得の内容が書かれた部分

証券会社ごとにレイアウトは多少違いますが、基本のつくりは同じです。

まずは「3つに分かれている」ということを押さえておきましょう。

1.株式の譲渡所得の内容が書かれた部分

ここは、株や投資信託を売った結果の「もうけ」や「損」が書いてある場所です。

プラスなら譲渡益、マイナスなら譲渡損失です。

2.配当所得の内容が書かれた部分

ここは、株や投資信託を持っていることで受け取った配当金や分配金が書かれています。

3.利子所得の内容が書かれた部分

債券などの利子がある場合は、この部分に書かれます。

特定口座の場合、これらの所得を

- 申告分離課税で申告する

- 申告不要にする

- 配当については総合課税で申告する

という選択ができます。

具体的には、

- 1は申告分離課税か申告不要

- 2は申告分離課税か申告不要、または総合課税

- 3は申告分離課税か申告不要

を選ぶことができます。

また、1で損失が出ていて、それを申告分離課税で申告する場合には、

2や3もあわせて申告が必要になります。

こういった少し細かいルールもあります。

いずれにしても、「報告書には3つの所得が載っている」ということは、

まず押さえておきましょう。

配当控除を適用するときは

次に、配当控除を使いたい場合の見方です。

配当控除が関係するのは、先述した2の配当所得の部分だけです。

3の利子所得には配当控除はありませんし、1の譲渡所得も対象外です。

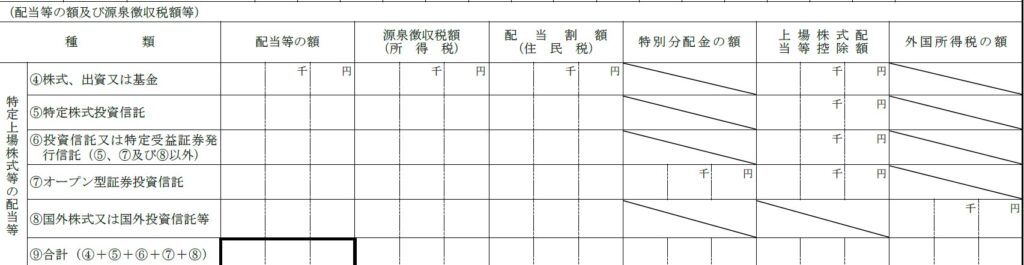

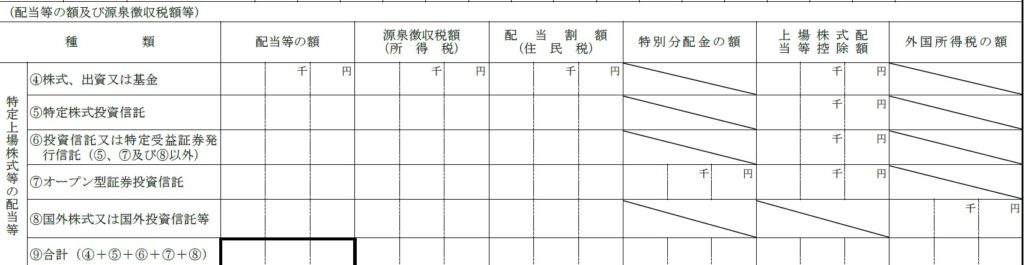

2の配当所得の表の中身を見ると、

④株式、出資又は基金

⑤特定株式投資信託

⑥投資信託又は特定受益証券発行信託(⑤、⑦及び⑧以外)

⑦オープン型証券投資信託

⑧国外株式又は国外投資信託等

という区分に分かれています。

難しそうに見えますが、イメージとしてはこうです。

④と⑤は、国内株式からの配当というイメージで、配当控除は原則10%です。

ただし、REITの分配金は対象外ですし、

外国株価指数に連動する投資信託なども対象外になります。

⑥と⑦は投資信託からの分配金というイメージで、配当控除は原則5%です。

ただし、外貨建て資産の割合が高い場合は2.5%になることがあります。

※外貨建て資産の割合が50%~75%の場合。75%超だと対象外

⑧は国外株式などからの配当なので、配当控除はありません。

ただし、外国で税金が引かれている場合には、外国税額控除を検討することになります。

なお、投資信託については、外貨建て資産の割合を確認する必要があります。

これは証券会社のホームページや目論見書、約款などを見て調べます。

もし「割合に制限なし」と書いてあったり、はっきりした割合の記載がない場合は、

配当控除は使えないと考えます。

まとめ

特定口座の年間取引報告書は、

- 譲渡所得の内容が記載されている部分

- 配当所得の内容が記載されている部分

- 利子所得の内容が記載されている部分

の3つに分かれています。

まずはこの構造を押さえることが大切です。

そのうえで、

- どの所得をどの方法で申告するのか

- 配当控除が使える配当等はどれか

- 配当控除の割合はいくつか

と順番に確認していくことになります。

まあ、この記事で解説しきれていない細かいルール等がたくさんありますが、

大枠を抑えることは大事かなと思います。

それと、ここまで書いておいてアレですが、アレコレ考えるのが面倒なら、

サクッと申告不要を選ぶのも一案です。

結局はケースバイケースなところもありますが、

所得税や住民税、国保、保育料等々への影響を頑張って試算して、

こっちが有利と判断しても

その苦労に見合うだけの恩恵があるかというと

どうかなということも少なくないかなと思います。

また、あとで思わぬところに影響してしまうということもありますし。

実際、わたしも去年か一昨年あたりからはアレコレ考えず申告不要にしていますが、

やっぱり楽だなと感じています。

■編集後記

今日は妻と息子と一緒に大泉中央公園へ行ってきました。

といっても、わたしは近所を散策したくて別行動。

精肉店、パン屋、たこ焼き屋と回ってから合流し、

最後はみんなでたこ焼きを食べて帰りました。

このあたりは街並みもきれいですし、大きな公園もあって、個人のお店も多いですね。

住むには良さそうだなと感じました。

■一日一新

息子と一緒に大泉中央公園

越前長久保店

まきた精肉店

Boulangerie Magnifique